A caução pessoal sempre pode ser fornecida gratuitamente a um devedor por um avalista por solidariedade ou confiança. No entanto, bons devedores normalmente preferem contrata-las junto a instituições financeiras em troca de uma remuneração. É o caso das fianças bancárias e dos seguros de garantia, neste caso, comercializados por seguradoras.

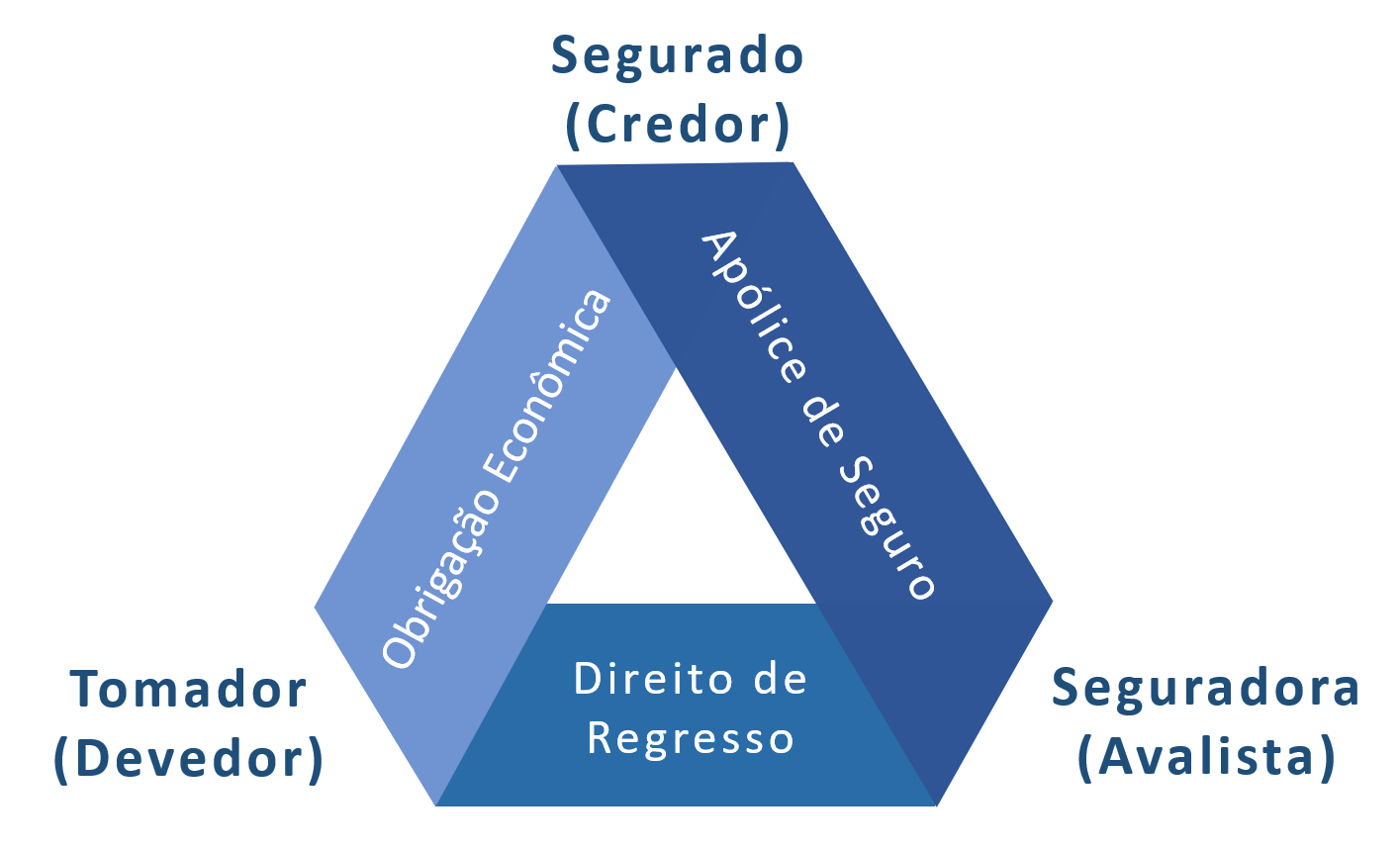

Segurado, Tomador e Seguradora (Avalista)

Um contrato de seguro de garantia sempre tem, pelo menos três partes envolvidas: o segurado, também, chamado de garantido, na qualidade de credor da obrigação econômica segurada, o tomador na qualidade de seu devedor e a seguradora no papel de avalista.

Desta forma, pelo contrato de seguro garantia, o segurador garante, mediante o pagamento de um prêmio, a indenização dos danos que o segurado sofra em consequência da inadimplência do tomador em quitar a obrigação econômica segurada nas condições contratuais em que ela é legalmente devida.

Aprovação, Regresso e Contragarantia

O seguro de garantia pode ser contratado em diversas modalidades conforme o tipo de obrigação econômica envolvida. A aprovação do seguro e o valor do prêmio a ser pago dependem, em parte, deste tipo de obrigação, mas, principalmente, da avaliação de crédito do tomador, isto é, da avaliação do seu risco de inadimplência em quitá-la

Em certos casos, a contratação do seguro, também, está sujeita a um contrato de contragarantia entre o segurado e o segurador. O objetivo deste contrato é garantir ao segurador a possibilidade de sub-rogar-se nos direitos do segurado contra o tomador ou seus fiadores (direito de regresso, visando o ressarcimento dos valores que possa lhe indenizar.

Cadastro e Aprovação Prévia

Os seguros de garantia podem ser contratados caso a caso com certa facilidade, mas a rapidez na obtenção de uma caução é frequentemente uma questão crucial. Por este motivo, um tomador pode a cadastrar-se junto a um ou mais seguradores, normalmente sem custo, de forma a obter a aprovação prévia de um limite para as garantias que possa precisar, agilizando a aprovação do seguro quando sua contratação for efetivamente necessária.

Vantagens do Seguro Garantia

Em relação as demais formas de caução real ou pessoal, os seguros de garantia têm diversas vantagens para todas as partes envolvidas. Vejamos quais são elas:

- O seguro garantia, nas suas diversas modalidades, é uma alternativa notoriamente mais acessível e econômica;

- Por tratar-se de um contrato de seguro, este tipo de caução não afeta o limite de crédito do seu tomador no sistema financeiro, o que significa que sua capacidade de financiamento para outros negócios não é afetada;

- O seguro garantia evita a necessidade ou a imposição do bloqueio de bens do tomador como imóveis, estoques, dinheiro ou recebíveis, preservando sua liquidez financeira e o giro normal de seus negócios;

- Em caso de inadimplência em circunstâncias previstas no seguro, a liquidação da garantia ao segurado credor é imediata, não podendo ser contestada ou protelada judicialmente pelo tomador ou por seus eventuais fiadores.